迎接“终端为王”时代 白酒企业厂商合作新变革

在茅台2024年度市场工作会议上,茅台集团党委书记、董事长丁雄军提出,2024年坚持“产品、渠道、品牌、终端”四端并驾齐驱。并在这场会议上为全年工作定下了基调“终端为王”。

中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,较2022年同期相比,80%的白酒经销商在2023年均出现库存积压情况。

当前,中国酒业面临激烈市场竞争,终端争夺成为关键。

业界称,未来将是“终端为王”的时代。

终端一直备受名酒重视

重视终端建设的,不仅是茅台。

在2023年12·18大会上,五粮液集团(股份)公司党委书记、董事长曾从钦表示,2024年将以提升五粮液品牌价值为核心,持续用力强化品质品牌、消费者培育、渠道利润,推动价格加快向品牌价值合理回归。

汾酒也在自己的经销商大会上明确提出,要继续提高终端覆盖率。据悉,2023年,汾酒加快全国化布局,加大了长江以南市场选商、优商、扶商工作力度。数据显示,报告期内其全国可控的终端数量达120万家。

除了上市酒企,郎酒也确定了价值营销路线,将终端建设和厂商一体视为与经销商共同的壮大之路。

各酒在终端建设上的措施,不胜枚举,尽管表现不一,但殊途同归。

如果仔细梳理近年来各家酒企的发展策略,会发现所谓“终端为王”,并不是始于2024年。

2019年以前,各大酒企就开始针对烟酒店为主的核心终端进行布局。例如:五粮液开启“百城千县万店”工程,洋河进行“一村一店计划”,泸州老窖提出建设超级终端联盟体,水井坊打造核心终端“3.0”……

酒业从未停止过渠道变革,从未放松过终端的竞争之态。当茅台、五粮液、汾酒等头部酒企纷纷提出“终端为王”的概念时,预示着2024年酒业市场竞争将更加激烈。

从“渠道为王”到“终端为王”

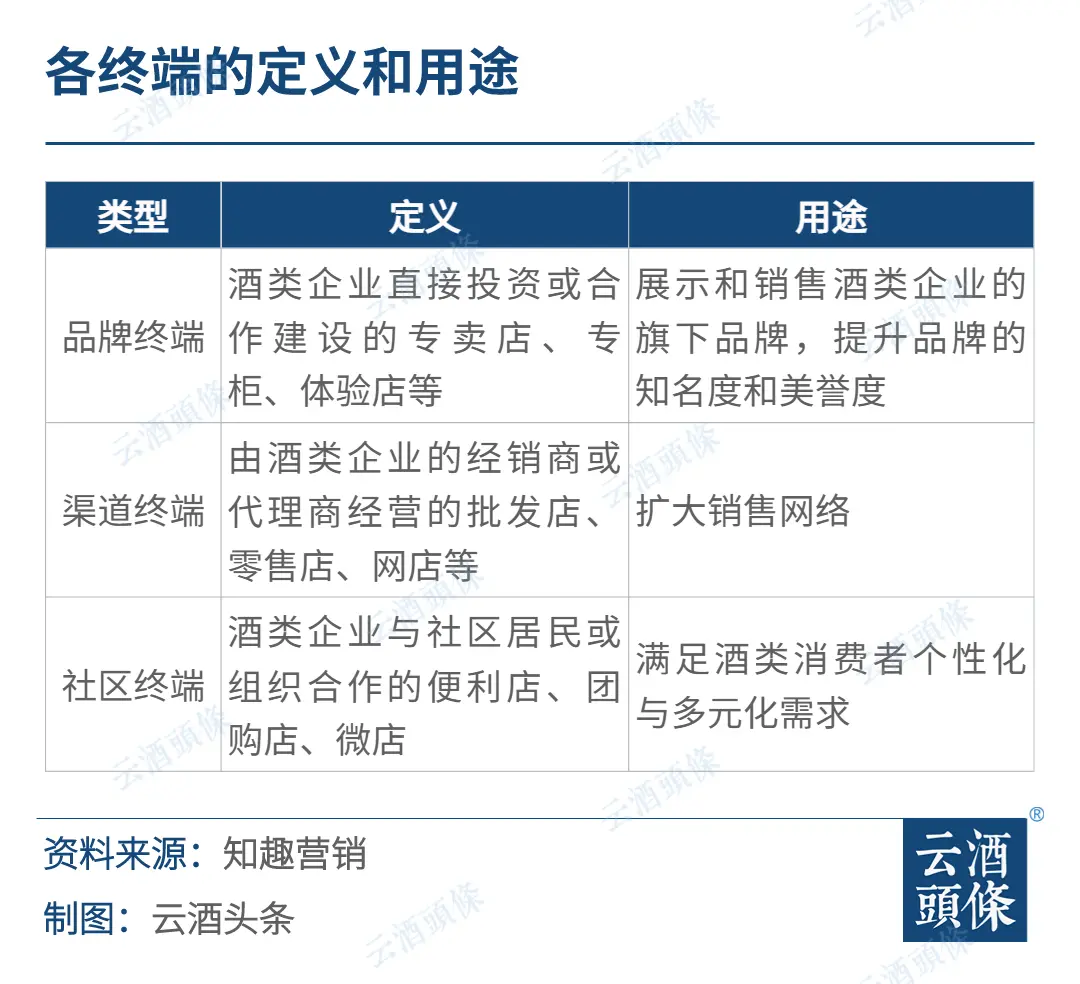

云酒·中国酒业品牌研究院高级研究员、知趣营销总经理蔡学飞认为,按照终端的所有权和管理方式,酒类终端可以分为品牌终端、渠道终端和社区终端。

与过去依赖渠道终端以拓展销售网络的策略不同,如今,各酒企的政策重心已明显转向品牌终端和社区终端的深入发展。为充分发挥核心终端在零售、团购及宴席等方面的资源优势,各大酒企纷纷加强直营销售力度,以此作为新的市场战略重点。

在《15只白酒股直营增速超代理,这个板块已成增长“飞轮”》(点击链接阅读原文)一文中,云酒头条曾对所有上市酒企的直销比例进行梳理。

数据显示,2023年上半年,茅台的直销收入高达314.20亿元,同比增长49.98%,占营收比重为45.16%;五粮液也不遑多让,直销收入达243.96亿元,同比增长11.09%,占总营收比重进一步提升至38.64%。

此外,洋河股份、珍酒李渡、迎驾贡酒、口子窖、水井坊等企业的直销收入增速均达到40%以上。古井贡酒、今世缘、舍得酒业、金徽酒的直销收入增速达到20%以上。

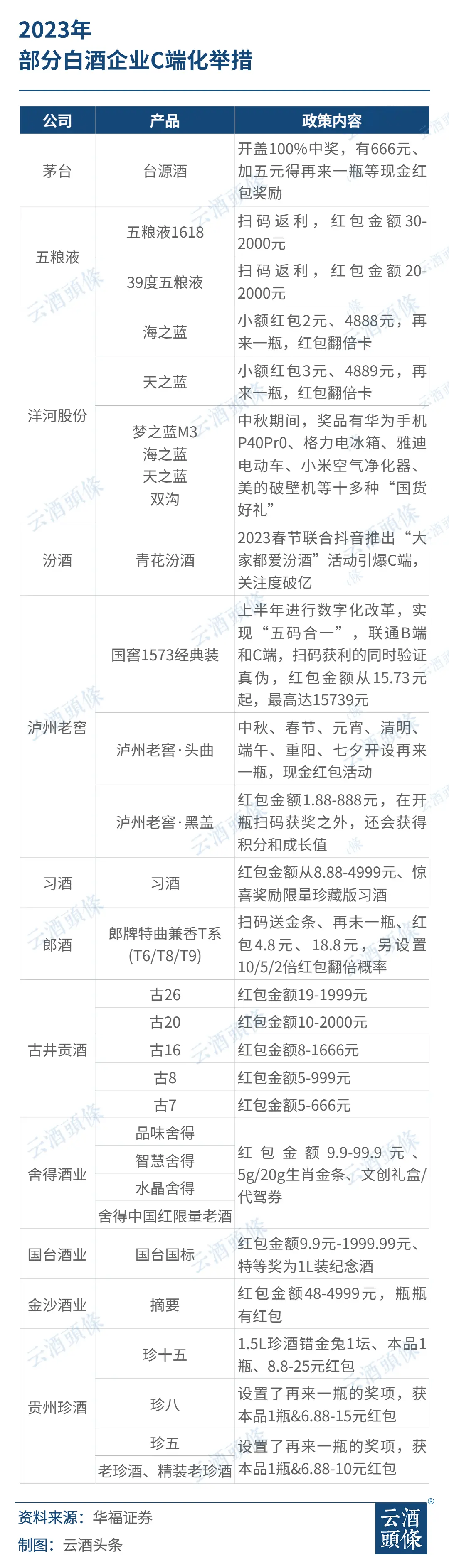

另一个显著变化,是酒业的数字化进程加快。

茅台集团党委副书记、总经理王莉表示,数字化是效率变革和模式创新的重要手段,也是茅台“变”的重点。今年将围绕终端,做好数字化的选址,畅通物流、资金流、数字流。

“i茅台”成为了实现茅台数字化营销的最好平台。丁雄军表示,i茅台升级换代,所有的终端业态都要映射到巽风数字世界。“2024年,现有的终端,必须全部完成数字化改造,人、货、资金,物流、信息流、资金流全部要在数字化营销系统里面实现。”

2017年,五粮液一直聚焦数字化转型,启动了智慧门店,洋河、汾酒、泸州老窖、习酒、剑南春等都加大投入。但酒业的数字化前期,主要聚焦于生产端以及运输端,如“透明工厂”等建设、“防伪码”追溯等,关于数字化终端的案例较少。

“i茅台”的出现,提供了酒业终端数字化的多样可能,配合线下的茅台体验馆、老酒馆,茅台为酒业直接触达消费者展示了酒业终端的新形态。

从侧重渠道终端到品牌终端和社区终端,从重视直营到终端数字化建设,上述企业均以用户中心理论逐渐取代渠道中心理论。

厂商关系新变化

从“渠道为王”到“终端为王”的转变,实则反映了厂商关系的变化。

上个世纪,五粮液通过开创大商模式和OEM模式,打通渠道、迅速占领了全国市场,为全国酒业市场提供了扩张范本。此后,大商迅速占据白酒销售渠道主导地位,为酒业发展提供动能,也不断满足了人民日益增长的物质需求。

如今,酒业竞争加剧和市场理性消费意识的觉醒,团购、电商的出现带来了渠道变革,这也是终端建设重点从渠道销售转变为服务消费者的根本原因,厂商关系也由此面临重构。

大红鹰国际_大红鹰电子游艺-棋牌下载:酒类行业协会会长彭洪认为,解决厂商关系的关键就是要统一目标,即共同服务消费者,提升开瓶率。“未来的竞争是消费者心智占有的竞争,厂商如果不同心协力去做,是无法做到的。”

2024年初,多家酒企在经销商大会上,表达了对经销商的重视。茅台始终致力于构建“共建、共治、共享”的渠道商全生命周期;曾从钦会上承诺“不会让经销商吃亏”,将不断提升渠道利润;习酒追加费用12亿元,用于渠道营销,不断加大经销商融资帮扶力度。

云酒·中国酒业品牌研究院高级研究员、北京卓鹏战略咨询机构董事长田卓鹏表示,2024年是厂商关系融合的关键转折点。

他认为,现有厂商现在的博弈点,是商家的利润越来越薄,需要厂家来支持。2024年在弱周期内,厂家的作用会越来越强,投入不仅要给商家,关键是如何以开瓶的形式给消费者,帮商家提升动销。

2023年,各个酒企就已经在动销开瓶方面增加了投入。

对于实体经济而言,和经销商建立命运共同体是必经之路。

近日,娃哈哈集团董事长宗庆后去世一事,让行业重新回顾了娃哈哈的发展史。联销体和线下的供应网络,构成了其核心竞争力,由于合理分配了厂商之间的利益,从而使娃哈哈迅速团结了几千家经销商,加强了公司的市场竞争力,确保了公司产品销售渠道的通畅。

联销体是娃哈哈成功的决定性因素,但不是唯一因素。

宗庆后曾经表示,联销体最重要的是保持平衡。“娃哈哈联销体模式实施的前提是,必须保证各级经销商的利润,如果没有合理利润的保障,厂家很难要求经销商去做什么。”

而保持平衡的秘诀在于“有拳头产品和强大的品牌力”。

渠道和销售终端仍旧需要在品牌建设和产品开发方面下功夫,才能保证经销商有利润空间。无论时代如何变化,厂商关系始终是企业的工作重点。

时至今日,大商仍然承担了向下游输出酒企的产品和品牌文化的重要任务,也肩负着推动市场消费的职责。

数据显示,20家上市白酒企业的传统经销渠道占营业收入的比重都远超直销占营业收入的比重,大多数企业传统经销渠道占营业收入比重超过了90%。

酒商,仍旧是酒业发展的中枢部分,也是行业发展的神经末梢,终端为王的前提仍是构建和谐的厂商关系。

酒业新闻

-

发布三份重磅公告!珍酒李渡的增长密码与ESG承诺

酒业新闻 | 3天前 80 -

茅台开展维护知识产权专项行动,运用法律手段打击各种“碰瓷”行为

酒业新闻 | 3天前 72 -

光瓶酒赛道分化加剧,新阶段下中小酒商破局点从何而来?

酒业新闻 | 6天前 100